고정 헤더 영역

상세 컨텐츠

본문

청약을 준비하다 보면 입지나 분양가만큼이나 중요한 것이 바로 '대출 한도'입니다. 최근 대출 규제가 강화되면서 "예상보다 대출이 적게 나온다"는 분들이 많은데, 그 범인은 바로 '스트레스 DSR'입니다.

오늘은 스트레스 DSR이 정확히 무엇인지, 왜 '입주자모집공고일'이 여러분의 대출 한도를 결정짓는지 숫자로 명쾌하게 풀어드리겠습니다.

1. 스트레스 DSR, 정확히 어떤 제도인가요?

DSR(총부채원리금상환비율)은 연소득 대비 내가 갚아야 할 원리금의 비율로, 1금융권 기준 40%를 넘으면 대출이 제한됩니다.

스트레스 DSR은 여기에 '가상의 금리(스트레스 금리)'를 더해 심사하는 제도입니다. 금리가 오를 경우를 대비해 상환 능력을 더 엄격하게 테스트하는 것이죠.

스트레스 금리 = 실제 금리 + 가산금리

즉, 스트레스 금리가 높을수록 심사 금리가 올라가고, 결과적으로 대출 한도는 줄어드는 구조입니다.

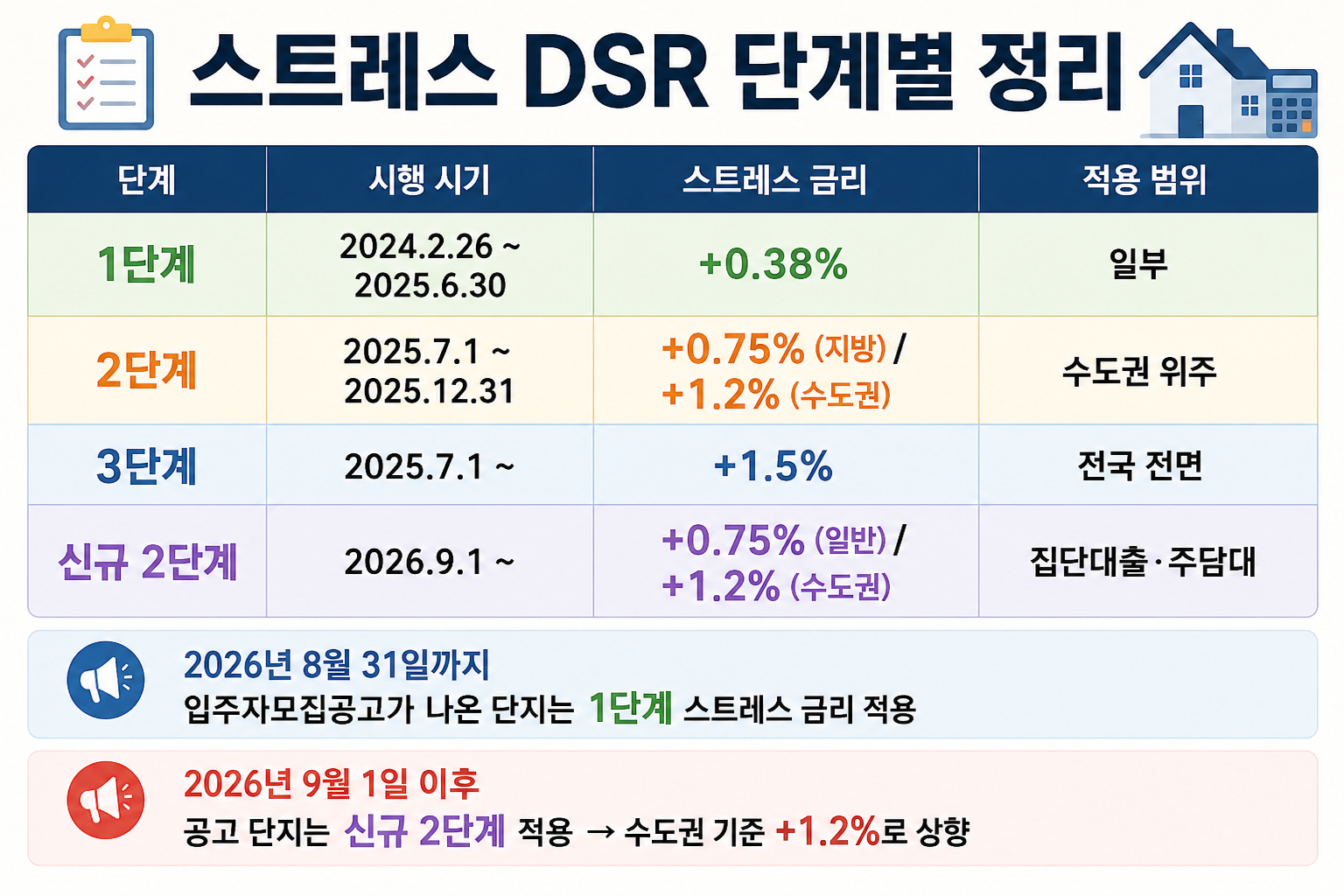

2. 스트레스 DSR 단계별 적용 로드맵

내가 분양받으려는 아파트가 어떤 단계를 적용받는지는 '입주자모집공고일'에 따라 달라집니다.

| 단계 | 시행 시기 | 스트레스 금리 | 적용 범위 |

| 1단계 | ~ 2025.6.30 | +0.38% | 일부 |

| 2단계 | 2025.7.1 ~ 2025.12.31 | +0.75%(지방)/+1.2%(수도권) | 수도권 위주 |

| 3단계 | 2025.7.1 ~ | +1.5% | 전국 전면 |

| 신규 2단계 | 2026.9.1 ~ | +0.75%(일반)/+1.2%(수도권) | 집단대출·주담대 |

- 포인트: 2026년 8월 31일까지 입주자모집공고가 나온 단지는 1단계 적용을 받지만, 9월 1일 이후 공고되는 단지는 수도권 기준 +1.2%가 적용되어 한도가 축소됩니다.

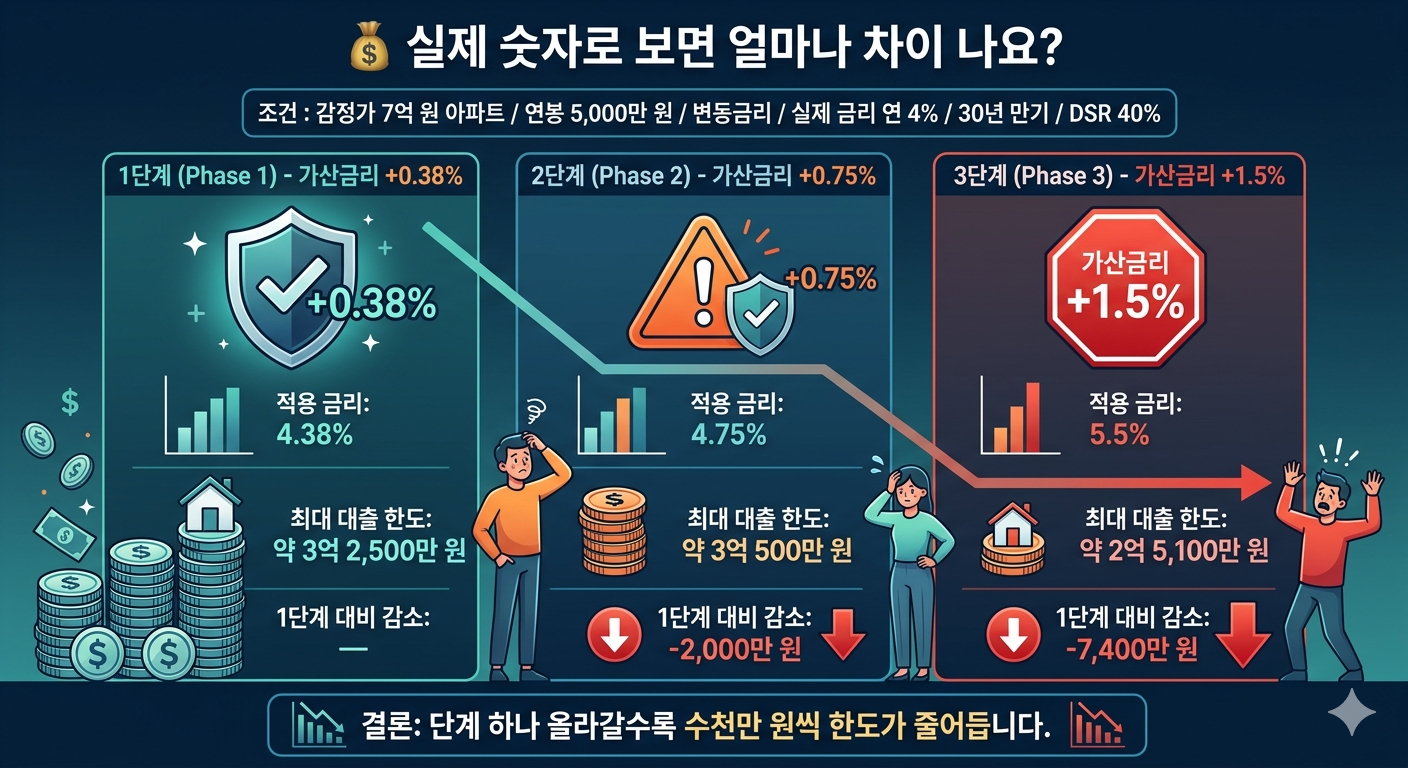

3. 실제 숫자로 보는 대출 한도 변화 (연봉 5천만 원 기준)

감정가 7억 원 아파트, 연 4% 변동금리 대출 시 스트레스 DSR 단계별 한도 차이입니다.

| 단계 | 적용 금리 | 최대 대출 한도 | 1단계 대비 감소액 |

| 1단계 | 4.38% | 약 3억 2,500만 원 | — |

| 2단계 | 4.75% | 약 3억 500만 원 | -2,000만 원 |

| 3단계 | 5.5% | 약 2억 5,100만 원 | -7,400만 원 |

3단계 적용 시 1단계 대비 대출 한도가 7,400만 원이나 줄어듭니다. 이는 곧 자기자금을 그만큼 더 확보하거나, 전세 세입자를 활용해야 함을 의미합니다.

4. 핵심 전략: 변동형 vs 주기형

스트레스 금리는 금리 유형에 따라 반영 비율이 다릅니다.

- 변동형: 스트레스 금리 100% 반영 (불리)

- 주기형·혼합형: 스트레스 금리 40% 반영 (상대적으로 유리)

3단계 기준, 같은 조건에서도 주기형 대출을 선택하면 변동형보다 대출 한도가 약 5,200만 원 더 높게 나옵니다.

5. 부동산언니 김도영의 마무리

공고일 하루 차이로 수천만 원의 구매력이 갈리는 것이 현재의 부동산 시장입니다. 청약 계획이 있다면 반드시 해당 단지의 입주자모집공고일을 가장 먼저 확인하세요.

- 지금 청약하려는 단지의 적용 단계가 궁금하다면?

- 내 소득 기준 정확한 대출 가능 금액 시뮬레이션이 필요하다면?

- 변동형 vs 주기형, 나에게 맞는 대출 전략을 짜고 싶다면?

▼ 아래 링크를 통해 문의해 주시면 조건에 맞춰 꼼꼼히 분석해 드립니다.

[부동산언니 김도영] 동행 & 리스크 분석 신청

**부동산, 혼자 결정하지 마세요 ✔ 임장 동행 ✔ 모델하우스 동행 ✔ 경매 동행 ✔ 매물 리스크 분석 ✔ 청약상담 “이거 사도 되는지” 객관적으로 함께 판단해드립니다**

docs.google.com

본 글의 계산 수치는 일반적인 조건을 가정한 추정치이며, 실제 대출 한도는 금융기관과 개인 신용 상황에 따라 달라질 수 있습니다.

'[ 재태크 인사이트 ]' 카테고리의 다른 글

| 서울시장 오세훈 vs 서울시의회 민주당, 부동산 투자자가 읽어야 할 '진짜' 시나리오 (0) | 2026.06.10 |

|---|---|

| "토허제 풀렸는데 왜 안 움직여?" 강남·서초 부동산의 숨겨진 '이중 덫' 완벽 해부 (1) | 2026.06.01 |

| 서울 강남 마지막 그린벨트 서리풀, 지금 당신이 알아야 할 3가지 (0) | 2026.05.30 |

| 쏟아지는 부동산 데이터, '진짜와 가짜'를 구분하는 안목을 기르는 법 (0) | 2026.05.28 |

| 저출산 시대, 서울 학군지 부동산은 위기일까? 기회일까? (2) | 2026.05.26 |